小学生のお年玉の使い道まとめ|学年別の平均金額と貯金・投資運用の始め方

お正月になると、子どもたちが楽しみにしているのがお年玉です。

もらったお年玉をどう使うか、どう貯めるか、親子で悩むこともありますね。

今回は、小学生のお年玉の平均金額から、人気の使い道、親がサポートできる方法、そして少額から始める運用方法まで詳しく解説します。

小学生のお年玉はいくら?使い道と金額の目安

小学生がもらうお年玉の金額は、学年によって変わってきます。まずは、一般的な相場とマナーを確認していきましょう。

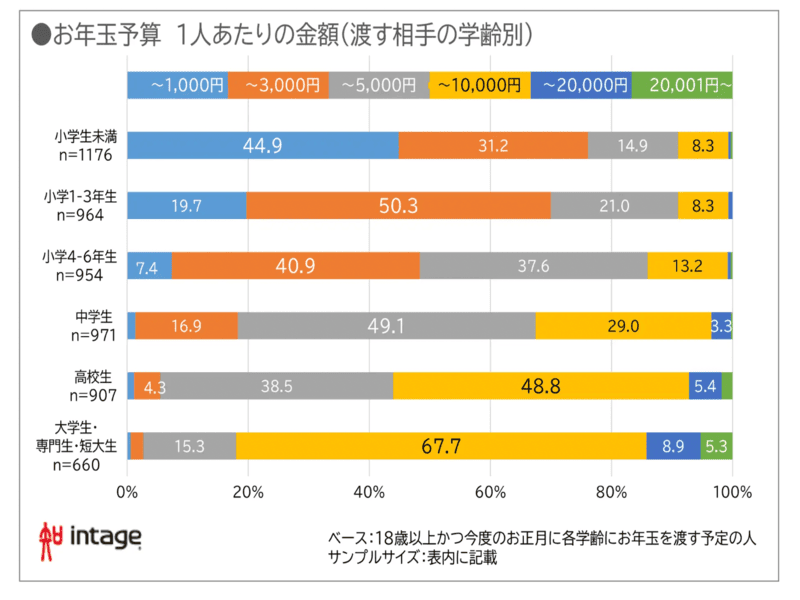

学年別のお年玉平均金額

小学生のお年玉は、学年が上がるにつれて金額も増えていく傾向があります。

株式会社インテージが2023年に実施したお年玉に関する調査をみてみましょう。

小学生は、どの学年でも「〜3000円」の割合が半数を占めています。小学4〜6年生になると「〜5000円」の割合も多くなっていますね。

お年玉の一般的な目安は学年×1000円にしているという考え方もあるようです。

複数の大人からもらうと、小学生でも合計で2万円〜5万円になることも珍しくありません。

金額は地域や家庭の考え方によっても違います。

お年玉で大切なのは、もらった金額ではなく、そのお金をどう使うか、どう管理するかを学ぶことです。

親が気をつけたいマナー

お年玉のやり取りには、親が気をつけたいマナーがあります。

まず、お年玉をもらったら、子ども自身に「ありがとうございます」とお礼を伝えさせましょう。

お礼を言う習慣は、感謝の気持ちを表現する大切な社会性を育てます。

他にも、その場で中身を確認するのはマナー違反なので、家に帰ってから開けるように教えてあげてください。

また、親戚間でお年玉をあげ合う場合は、あらかじめ金額の目安を相談しておくと安心です。

特に兄弟姉妹がいる場合は、年齢差を考慮した金額設定について話し合っておくと良いでしょう。

バランスが取れていると、お互いに負担なくお年玉の習慣を続けられます。

「お年玉は誰がくれたか」の記録は、感謝の気持ちを忘れないためにも役立ちます。

来年お返しをする際の参考にもなりますよ。

もらったお年玉を子どもに渡すタイミングも大切です。

子どもが受け取ったお年玉をすぐに全額使わせるのではなく、一部を貯金に回すなど、使い道について話し合う時間を作りましょう。

お金について考える良い機会になります。

小学生のお年玉は何に使う?人気の使い道まとめ

実際に小学生はお年玉をどう使っているのでしょうか。代表的な使い道を3つ紹介します。

参考:小学生・中学生・高校生の日常生活に関する調査2024結果を発表

欲しいもの・体験に使う

お年玉の使い道で多いのが、普段のお小遣いでは手が届かないゲーム機やおもちゃ、本や文房具などを買うことです。

最近では、パソコンやタブレットをお年玉で購入するケースも増えています。

物だけでなく、体験にお金を使うのもおすすめです。

映画を見に行ったり、テーマパークに行ったり、習い事の体験レッスンを受けたりと、思い出に残る使い方も人気があります。

大きな買い物をする時は、子ども自身にレジで支払いをさせてみましょう。

自分のお財布からお金が減る感覚を体験すると、お金の価値を実感できます。

また、元々いくらあって、いくら使うのかを把握させることで、限られたお金の中でやりくりする力が育ちます。

お小遣いの足しにする

お年玉を1年間のお小遣いとして使う方法も。

毎月のお小遣いをあげていない家庭では、お年玉を代わりにすると、子ども自身にお金を管理させる練習ができます。

お小遣いとして渡す場合は、年間でいくら使えるのかを子どもと一緒に決めましょう。

たとえば、5万円のお年玉をもらった場合、そのうち3万円をお小遣いにして、残りは貯金するといった具合です。

大切なのは、決めた金額の範囲内であれば、その後の使い方に口出ししないことです。

「またそんなものを買って」と言いたくなるかもしれませんが、失敗も含めて学びになります。

買ったものを使わなくなったとしても、それも良い経験です。

気になる時は、否定するのではなく「買ってどうだった?」と子どもの気持ちを聞いてあげましょう。

将来のために貯める

お年玉の使い道で最も多いのが貯金です。

子どもが成長すると、部活の道具代、塾代、進学費用など、今よりさらに多くのお金が必要になります。

将来のために貯めておくのは賢い選択の一つです。

貯金をする場合は、子ども専用の口座を作って、家庭のお金とは分けて管理するのがおすすめです。

自分名義の口座があると「自分のお金」という意識が生まれます。

また、通帳を見てお金が貯まっていく様子を確認できるので、貯金の楽しさを実感できます。

お年玉を入金する時は、子どもと一緒にATMを使ってみるのも良いですね。

大人がどのようにお金を管理しているかを知ることができます。

みらいいでは他にもお金を使う力について学べる記事をご用意しています。年末年始はお年玉をきっかけにお金との付き合い方を考えてみてはいかがでしょうか。

使い方を知らなきゃ破産する?!子どもに伝えたい「お金を使う力」

親がサポートする小学生のお年玉の使い道

お年玉を通じて、子どもがお金について学べるよう、親ができるサポートには何があるでしょうか?

具体例を3つ紹介します。

子ども専用の財布・貯金箱を用意する

自分のお金を保管しておく場所があると、お金を管理する意識が芽生えます。

財布は子ども自身に選ばせると、愛着を持って大切に使ってくれるでしょう。

最初は小さめのものから始めて、成長に合わせて大人と同じような財布に変えていくと良いですね。

貯金箱も、中身が見えるタイプを選ぶと、お金が貯まっていく様子が見えてモチベーションにつながります。

目標金額を決めて、達成できたらいくら使ってみるなど、ご褒美を用意するのも効果的です。

お小遣い帳で収支を"見える化"する

お年玉やお小遣いをどう使ったか記録するために、お小遣い帳をつけさせてみましょう。

最初から完璧にできなくても大丈夫です。

いつ、何に、いくら使ったかを書くだけで十分です。

お小遣い帳をつけると、何にお金を使っているか、あとどれくらい残っているかが一目で分かります。

お金の流れを「見える化」するのは、大人の家計管理と同じ考え方です。

スマートフォンやタブレットを使える年齢なら、アプリを活用するのも良いでしょう。

最近では、子ども向けのお小遣い帳アプリもあります。

●ハロまね〜親子で学ぶ、こどものお金管理~

- 親子で一緒に使えるおこづかい管理アプリです。

- 収入・支出の記録だけでなく、仮想銀行で利息を設定したり外貨に交換したりできる機能も。

- お手伝い報酬も設定可能で、お金の「使い方」「貯め方」「仕組み」を遊びながら自然に身に付けられます。

- iPhone、Androidで利用可能。

●かわいいおこづかい帳 – シンプルなお小遣い帳カレンダー

アプリの制作者の娘さん向けにつくられたシンプルなお小遣いアプリ。

収入は青色の文字、支出は赤色の文字と視覚的にもわかりやすく、可愛いデザインです。

まずはシンプルに記録から始めたい子どもにおすすめです。

iPhone、Androidで利用可能。

●ママペイ-おうちペイでお小遣い管理アプリ

家庭内でお手伝いや勉強などのタスクを設定し、達成するとポイント(ペイ)が貯まる仕組み。

子どもはそのペイを貯めてご褒美と交換できるため「働く=報酬」「使う・貯める」の流れを楽しく理解できます。

iPhoneのみ利用可能。2025年11月現在Androidは準備中。

キャラクターがいたり、機能がシンプルだったり、アプリにもさまざまな種類があります。お子さまの好みや成長に合わせて、楽しみながら続けられるアプリを使ってみてくださいね。

子ども名義の銀行口座を作る

ある程度まとまった金額を貯めるなら、子ども名義の銀行口座を作るのがおすすめです。

口座を持つと、お金を管理する責任感が生まれます。

口座を作る時は、子どもと一緒に銀行に行き、手続きの様子を見せてあげましょう。

自分の名前が書かれた通帳をもらうと「自分のお金」という実感が湧きます。

定期的に通帳を確認して、残高が増えていく様子を一緒に見るのも良い習慣です。

「こんなに貯まったね」と声をかけ、貯金の喜びを共有しましょう。

小学生のお年玉をきっかけに少額から運用する方法

貯金だけでなく、お年玉の一部を運用に回すという選択肢はいかがでしょうか。

少額からでも始められる運用について解説します。

子ども名義の証券口座の作り方

お年玉を運用したい場合、子ども名義で証券口座を作れます。

これは「未成年口座」と呼ばれ、0歳から17歳の子どもが親の同意のもとで開設可能です。

口座を開設するには、以下の書類が必要です。

- 子どもの本人確認書類(健康保険証やマイナンバーカードなど)

- 親の本人確認書類

- 親子関係を証明する書類(戸籍謄本など)

- 印鑑

多くの証券会社では、親も同じ会社に口座を持っている必要があります。

親の口座もあわせて開設する準備をしておきましょう。

最近では、インターネットで手続きができる証券会社も増えています。

まずは複数の証券会社のサービスを比較して、使いやすいところを選びましょう。

株式投資・投資信託とは?特徴と違い

運用の代表的な方法として、株式投資と投資信託があります。

それぞれの特徴を理解しておきましょう。

株式投資は、私たちが企業にお金を出資して株を買い、株主になることです。企業が新しい商品やサービスを作るにはお金が必要になります。そのお金を集めるために発行するのが株式です。

私たちがお金と交換した株式は、企業の業績に合わせて価値が上がったり下がったりします。価値が上がった時に株式を売って利益を得ることもできますし、株式を持っていると、業績に応じて配当金をもらえることもあります。

最近では、1株から購入できるサービスもあり、数百円から始められます。

子どもが好きな会社や、よく知っている会社の株を買うと、投資への興味が出てくるかもしれません。

投資信託は、専門家にお金を預けて運用してもらい、運用で出た成果を受け取る方法です。

一つの会社だけでなく、複数の会社に分散して投資するので、リスクを減らすことができます。

投資信託は、専門家が運用してくれることや、少額から始められることがメリットです。

新しくなったNISA制度も、この投資信託を使う場合が多いです。

知っておきたいリスクとポイント

運用を始める前に、必ず知っておくべきなのは、投資にはリスクがあるということです。

運用は、お金が増える可能性がある一方で、減ってしまう可能性もあります。

特に短い期間では、価格が大きく動く場合があります。

そのため、運用に使うお金は「なくなっても困らない金額」にすることが鉄則です。

投資信託の場合、長い時間をかけて運用するとリスクを減らせると言われています。

アメリカのデータでは、15年以上運用すればマイナスになる可能性はかなり低くなるとされています。

ただし、必ず増えるという保証はありません。

また、運用には手数料がかかることも覚えておきましょう。

証券会社によって手数料は違うので、比較してから選ぶのが大切です。

運用について調べる時は、一つの情報源だけでなく、本、YouTube、証券会社のホームページなど、複数の方法で情報を集めましょう。

偏った情報に惑わされないよう注意が必要です。

お金は何から守るのでしょうか?こちらの記事では、お金を守る方法を紹介しています。

お金は何から守る?小学生から知りたいお金を守る方法と伝えるポイント

小学生のお年玉の使い道で少額投資を試すメリット

お年玉を使って体験する少額投資は、お金以上の価値があります。少額投資を体験する3つのメリットを紹介します。

親子でお金について話す習慣ができる

お金について、普段の生活ではなかなか話しにくいものです。

しかし、投資をきっかけにすれば、自然な流れでお金について話せます。

高学年になったら「今日は株価が上がったね」「どうして下がったんだろう」といった会話を通じて、子どもが経済の動きに興味を持つようになるかもしれません。

ニュースで企業や経済の話題が出た時に「あの会社の株、持ってるよね」と会話ができたら、世の中の出来事とお金のつながりを理解するきっかけになってくれるでしょう。

お金の価値観を育てられる

投資を体験すると、お金を得る方法は働く以外にもあると知れます。

お金に働いてもらってお金を増やすという選択肢を、小学生のころから知っておくことは将来的に大きなアドバンテージになるでしょう。

また、投資では価格が上がったり下がったりするため、お金の価値は変わるものだという感覚が自然と身につきます。

この感覚があると、物の値段が上がること(インフレ)についても、実感を持って理解できるようになります。

少額で失敗を経験するのも、大切な学び。

大人になってから大きな金額で失敗するよりも、子どものうちに小さな失敗から学ぶ方が将来のためになります。

金融教育の基礎が身につく

これからの時代、お金についての学びはますます重要になっています。

年金制度への不安や物価の上昇など、自分でお金を管理し、増やしていくスキルが必要だからです。

お年玉での投資体験は、金融教育の第一歩。

企業の仕組み、経済の動き、リスクとリターンの関係など、学校では教えてくれないことを実践的に学べるでしょう。

早いうちから投資に触れておくと、大人になった時に慌てず、自然にお金と付き合えるようになります。

将来、自分の資産を守り、増やしていく力の土台を作れますね。

学校で行われている金融教育についての記事はこちら!

【お金の教育特集】子どもの未来につながる小学生から身につけたいお金の力!

お家でもできるお金の教育はこちらで解説しています。

家庭でもできる!子どものための「お金の教育」

お年玉の使い道に投資運用を加え「お金の学び」を広げよう

お年玉は、子どもにとってお金について学ぶ絶好のチャンスです。

「今使う分」「貯金する分」「運用する分」に分けて考えてみましょう。

運用に回す場合は「なくなっても大丈夫な金額」を必ず守り、貯金と運用を上手に組み合わせることが大切です。

お年玉をきっかけに、親子で一緒にお金について学び、将来必要になる知識とスキルを身につけていきましょう。

%20(1).jpg)

いたゆ

ライター

東京都在住。教育や医療、金融、旅行など、幅広いジャンルを手掛けるWebライター。食べること、温泉、占い、猫、旅行が好きで、特に旅行は国内外問わず飛んでいきます。看護師と兼業。お役に立てる記事作成ができるよう、鋭意執筆中。

この記事をシェアする

%20(1).jpg)